Fot. Adobe Stock

Prezes firmy produkującej stolarkę budowlaną pokazał nam cennik który obowiązywał w jego firmie. Bardzo porządny dokument, kilkaset pozycji, precyzyjne wymiary, fachowa terminologia. Zapytałem kiedy został ostatnio zaktualizowany. Cztery miesiące temu, na początku nowego kwartału. To było logiczne — zmiana cennika wymaga wysiłku, wymaga rozmów z handlowcami, wymaga poinformowania stałych klientów. Trudno robić to co dwa tygodnie, kiedy nie korzysta się z dedykowanych modeli AI.

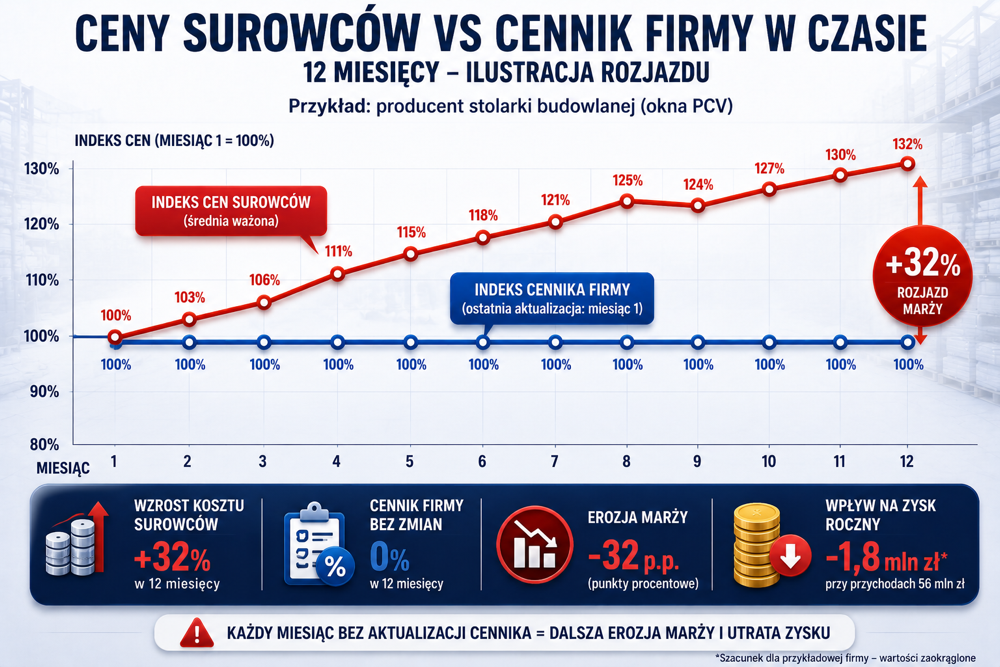

Zapytałem drugie pytanie. Kiedy ostatnio zmieniły się ceny surowców z których produkowana jest jego stolarka. Profil PCV — dwa tygodnie temu, w górę. Szyba zespolona — miesiąc temu, w górę. Okucia — trzy tygodnie temu, w dół o niewielki procent. Wszystkie trzy komponenty zmieniły się w tym samym kwartale, każdy w innym kierunku, każdy z innym opóźnieniem względem cennika.

Ten prezes produkował okna po cenach które nie odzwierciedlały rzeczywistego kosztu wytworzenia od trzech do czterech miesięcy. Robił to rocznie, co kwartał, konsekwentnie. I nie był wyjątkiem — to jest sposób w jaki pracuje większość producentów materiałów budowlanych w Polsce.

W tym artykule pokazuję dlaczego tradycyjne podejście do kalkulacji cenowej w produkcji materiałów budowlanych systematycznie generuje erozję marży, jak wygląda rozwiązanie tego problemu na konkretnym przykładzie i co możesz zmienić w swojej firmie już teraz — nawet bez dużego projektu technologicznego.

Dlaczego ten problem istnieje we wszystkich firmach produkujących materiały budowlane

Produkcja materiałów budowlanych jest specyficzna pod kilkoma względami które razem tworzą warunki sprzyjające erozji marży. Zrozumienie tych warunków jest punktem wyjścia do rozwiązania problemu.

Dynamika cen surowców

Kluczowe surowce używane w produkcji materiałów budowlanych — PCV, aluminium, stal, drewno, cement, chemia bazowa — mają wysoką zmienność cenową. Ceny zmieniają się co tydzień lub dwa, reagując na sytuację na rynkach światowych, kursy walutowe, koszty energii, regulacje. Producent który pracuje z kilkoma takimi surowcami jednocześnie musi uwzględniać wszystkie te zmiany w swojej kalkulacji. W praktyce — nie uwzględnia żadnej.

Koszty mediów

Produkcja materiałów budowlanych jest energochłonna. Koszty prądu, gazu i ogrzewania wpływają bezpośrednio na koszt wytworzenia. Ostatnie trzy lata pokazały jak szybko te koszty mogą się zmieniać — i jak trudno jest je przenieść na ceny produktów bez systematycznego monitorowania.

Struktura kosztów stałych i zmiennych

Zakład produkcyjny ma znaczącą bazę kosztów stałych — amortyzacja linii, koszty utrzymania, pensje pracowników produkcyjnych, administracja. Te koszty nie zależą od bieżącej produkcji, ale muszą być pokryte. Im mniejszy wolumen produkcji, tym większa baza kosztów stałych na każdą wyprodukowaną sztukę. W okresach niższej sprzedaży realny koszt wytworzenia rośnie — a cennik zostaje taki sam.

Złożoność BOM

Typowy producent materiałów budowlanych ma od kilkudziesięciu do kilku tysięcy pozycji w ofercie. Każda pozycja ma własną listę materiałów (BOM), własny czas produkcji, własne koszty pośrednie przypisane w różnych proporcjach. Policzenie aktualnego technicznego kosztu wytworzenia dla każdej pozycji co tydzień jest poza możliwościami ręcznego procesu.

Case study — producent stolarki 56 mln PLN i 18 produktów poniżej progu opłacalności

Firma z którą pracowaliśmy produkowała okna i drzwi z PCV oraz aluminium. Przychód 56 milionów złotych, zatrudnienie 82 osoby, jeden zakład produkcyjny, sprzedaż głównie do hurtowni branżowych i dystrybutorów. Właściciel był zadowolony z marży procentowej — tradycyjnie w granicach piętnastu procent, co dla branży jest przyzwoitym wynikiem.

Zgłosił się do nas z konkretnym pytaniem. Czuł że marża ucieka, ale nie mógł zlokalizować gdzie. Ogólna rentowność firmy powoli spadała rok do roku — w pewnym momencie wpadło mu do głowy że może niektóre produkty są nierentowne, ale dział księgowości nie potrafił odpowiedzieć na to pytanie w rozsądnym czasie.

Pierwsza analiza — aktualny koszt wytworzenia

Zaczęliśmy od rekonstrukcji kosztu wytworzenia dla każdej z 67 pozycji produktowych w ofercie. Zebraliśmy dane z trzech źródeł — system ERP (zużycie materiałów, czas produkcji), księgowość (koszty pośrednie, media, amortyzacja) oraz magazyn surowców (aktualne ceny zakupu). Po trzech tygodniach mieliśmy pełny obrazWynik nie był łatwy dla właściciela. Z 67 pozycji produktowych 18 generowało marżę poniżej progu opłacalności na aktualnych warunkach. Kolejne 12 miało marżę tak niską że przy pierwszej zmianie cen surowców wpadną w straty. Łącznie niemal połowa oferty była w strefie zagrożenia.

Druga analiza — dlaczego to się stało

Kiedy przeszliśmy do analizy przyczyn, obraz stał się klarowny. Trzy lata wcześniej firma miała okres dobrej koniunktury i obniżyła ceny kilku produktów żeby zwiększyć wolumen. Decyzja była wtedy rozsądna — marża niska, ale wolumen wysoki, pokrycie kosztów stałych dobre. W kolejnych latach ceny surowców rosły, ale ceny produktów zostały niezmienione. Nikt nie wracał do tej decyzji żeby ją zrewidować.

Drugi mechanizm dotyczył produktów premium. Firma dodawała kolejne opcje — drożyzny, specjalne kolory, okucia wyższej klasy — z myślą że premium daje wyższą marżę. W praktyce każda dodatkowa opcja wymagała droższych materiałów, dłuższego czasu produkcji i większych odpadów. Cena produktu premium rosła wolniej niż jego realny koszt wytworzenia.

Trzeci mechanizm był najbardziej systemowy. Firma obliczała koszty pośrednie (media, amortyzacja, administracja) jako stały narzut procentowy od kosztów bezpośrednich. Ten procent nie zmieniał się od lat. Tymczasem koszty energii wzrosły o kilkadziesiąt procent, a koszty administracji też rosły. Realny narzut był znacznie wyższy niż ten używany w kalkulacji — ale nikt go nie aktualizował.

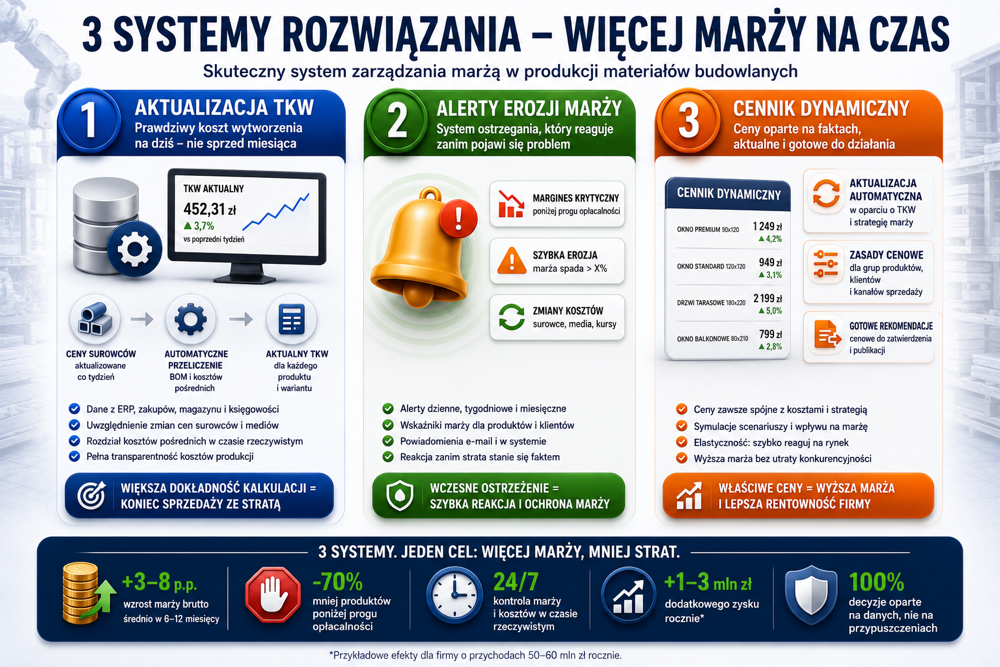

Co zmieniliśmy — trzy systemy, nie jeden projekt

Rozwiązanie problemu nie polegało na wdrożeniu jednego dużego systemu. Polegało na wprowadzeniu trzech mniejszych mechanizmów które razem stworzyły spójny obraz rentowności — i zautomatyzowały proces który wcześniej był wykonywany ręcznie raz w roku.

System pierwszy — miesięczna aktualizacja TKW

Pierwszym krokiem było zbudowanie modelu kosztu wytworzenia odświeżanego co miesiąc, automatycznie na podstawie trzech źródeł danych — aktualnych cen surowców (dane z działu zakupów), aktualnego zużycia według BOM (dane z systemu produkcji), aktualnych kosztów pośrednich (dane z księgowości). Model przeliczał koszt każdej z 67 pozycji produktowych pierwszego dnia każdego miesiąca.

To nie wymagało nowego ERP. Wszystkie dane były już w istniejących systemach firmy. Wymagało natomiast warstwy analitycznej ponad nimi — hurtowni danych która pobierała informacje z różnych źródeł i automatycznie wykonywała kalkulację. To pierwszy raz kiedy firma wiedziała ile rzeczywiście kosztuje ją produkcja każdego produktu w aktualnym miesiącu.

System drugi — alerty erozji marży

Drugim krokiem był system alertów. Dla każdej pozycji produktowej zdefiniowaliśmy próg minimalnej marży — niżej której produkt przestaje być opłacalny nawet przy optymistycznych założeniach pokrycia kosztów stałych. System monitorował każdy miesiąc i generował alert dla każdego produktu który spadł poniżej progu.

Alert trafiał do właściciela i działu handlowego z konkretną informacją — jaki produkt, jak głęboko poniżej progu, od kiedy trend spadkowy, jakie były przyczyny (drożej materiały? drożej energia? niższa sprzedaż niż zakładano?). Na podstawie tej informacji można było podjąć konkretną decyzję — podnieść cenę, zmienić receptę, wycofać produkt z oferty.

System trzeci — dynamiczny cennik wewnętrzny

Trzeci element był najbardziej zaawansowany. Zbudowaliśmy dynamiczny cennik wewnętrzny — zestaw cen rekomendowanych dla handlowców, aktualizowany co miesiąc na podstawie aktualnego kosztu wytworzenia i polityki marżowej firmy. Cennik nie zastępował ustalonych cenników dla klientów stałych — te zostały. Ale dla nowych klientów, nowych ofert i renegocjacji warunków dawał handlowcom punkt odniesienia oparty na rzeczywistości.

To był punkt sporny z działem handlowym. Handlowcy przywykli do pracy w oparciu o stabilny cennik kwartalny — dawał im pewność. Zmiana na comiesięczne aktualizacje początkowo wywoływała opór. Zaczęliśmy więc od informacji — każdy handlowiec otrzymywał miesięczny raport pokazujący które produkty z jego portfela klientów są rentowne, które nie i o ile. Dopiero po trzech miesiącach tej edukacji wprowadziliśmy zmiany w procesie cenowym.

Pułapka produktów premium — gdzie najczęściej ucieka marża

Szczególny przypadek którego warto być świadomym to pułapka produktów premium. W firmie o której piszę — i w wielu innych producentach — produkty premium okazywały się mniej rentowne niż produkty standardowe. To jest sprzeczne z intuicją, ale logiczne w kontekście kosztów.

Produkt premium używa droższych materiałów. Wymaga dłuższego czasu produkcji, bo ma więcej detali, więcej opcji personalizacji, wyższe wymagania jakościowe. Generuje więcej odpadów, bo tolerancja błędu jest niższa. Często wymaga osobnej obsługi logistycznej i dodatkowego wsparcia serwisowego. Wszystkie te koszty sumują się do liczby która może być wyższa niż standardowe produkty.

Producent który tego nie monitoruje systematycznie kieruje sprzedaż w stronę produktów premium, bo intuicyjnie wydają się bardziej opłacalne. W praktyce może budować strategię wzrostu na produktach które najmniej na niego zarabiają.

Ten mechanizm nie jest negacją strategii premium — produkty droższe mogą być świetnym uzupełnieniem portfolio. Ale tylko wtedy gdy firma wie dokładnie ile na nich zarabia. Bez tej wiedzy strategia premium może być najszybszą drogą do erozji marży.

Co możesz zrobić już w tym kwartale — bez dużego projektu

Pełny system kalkulacji i monitoringu TKW który opisałem wymaga kilku miesięcy pracy i inwestycji w narzędzia analityczne. Ale są trzy rzeczy które możesz zrobić samodzielnie już w najbliższych tygodniach i które dadzą Ci wstępny obraz skali problemu w Twojej firmie.

Krok pierwszy — przeliczanie TKW dla pięciu produktów o największym wolumenie

Wybierz pięć produktów które generują największą część Twojej sprzedaży. Policz dla każdego z nich aktualny koszt wytworzenia używając bieżących cen surowców — nie tych z początku roku, ale tych z ostatniej faktury. Dodaj narzut na koszty pośrednie odpowiadający realnej strukturze kosztów firmy. Porównaj z aktualną ceną sprzedaży.

Ten prosty eksperyment wykonany na pięciu najważniejszych produktach zajmuje dwa do trzech dni pracy. Rezultat pokaże Ci — albo że marża jest zgodna z tą z cennika (wtedy problem u Ciebie nie istnieje) albo że jest istotnie niższa (wtedy wiesz gdzie szukać dalej).

Krok drugi — analiza kosztów mediów w relacji do produkcji

Druga rzecz — sprawdź jak zmieniały się Twoje koszty energii i mediów w ostatnich dwóch latach, w porównaniu do wolumenu produkcji. Jeśli koszt jednostkowy rośnie szybciej niż ceny Twoich produktów — wiesz że marża ucieka w tym obszarze. To dotyczy szczególnie firm produkujących izolacje, chemię budowlaną, materiały wypalane w wysokich temperaturach.

Krok trzeci — rozmowa z handlowcami o produktach premium

Trzecia rzecz — porozmawiaj z handlowcami o produktach premium w portfolio. Zapytaj które z nich wymagają najwięcej czasu przy ofertowaniu, najwięcej dodatkowych ustaleń z produkcją, najwięcej serwisu posprzedażowego. Te produkty są prawdopodobnie kandydatami do dokładniejszej analizy rentowności. Intuicja handlowców o tym która oferta jest trudna jest często najlepszym wskaźnikiem tego gdzie ucieka marża.

Pięć pytań dla producenta materiałów budowlanych

Jeśli prowadzisz firmę produkującą materiały budowlane lub komponenty z przychodem powyżej trzydziestu milionów złotych, zadaj sobie pięć pytań. Brak konkretnej odpowiedzi na którekolwiek z nich oznacza że marża wycieka w tym obszarze — i prawdopodobnie wycieka od dłuższego czasu.

- Jaki jest aktualny techniczny koszt wytworzenia dla pięciu Twoich najlepiej sprzedających się produktów — liczony w tym miesiącu, na bazie aktualnych cen surowców?

- Które z Twoich produktów w portfolio mają marżę poniżej progu opłacalności po uwzględnieniu pełnych kosztów pośrednich?

- Ile razy w ostatnim roku aktualizowałeś cennik dla klientów, a ile razy w tym samym okresie zmieniły się ceny Twoich kluczowych surowców?

- Czy Twoje produkty premium rzeczywiście mają wyższą marżę jednostkową niż produkty standardowe — czy tylko wyższą cenę?

- Jaki procent realnych kosztów pośrednich uwzględniasz w kalkulacji każdego produktu — i kiedy ostatnio go aktualizowałeś?

Każde z tych pytań dotyczy miejsca w którym producenci materiałów budowlanych tracą pieniądze systematycznie. Żadne z nich nie wymaga nowego systemu ERP ani dużego projektu — wymaga tylko tego żeby ktoś w firmie zaczął te liczby systematycznie śledzić. Jeśli dziś tego nie robisz, Twoja marża prawdopodobnie już dawno ucieka obok Ciebie.

Diagnoza finansowa VNAV dla producentów materiałów budowlanych

Dla producentów materiałów budowlanych, stolarki, izolacji, chemii budowlanej, prefabrykatów i komponentów z przychodem powyżej trzydziestu milionów złotych rocznie przygotowaliśmy diagnozę finansową. Aby umówić diagnozę, odwiedź https://vnav.pl/budownictwo lub napisz na [email protected] z tematem „Diagnoza producent materiałów”. Oddzwaniamy w ciągu jednego dnia roboczego.

O autorze: Maciej Lubieniecki jest CEO Venture Navigator (VNAV) — firmy doradczej łączącej kompetencje CFO, controllingu, hurtowni danych i BI w modelu abonamentowym dla firm MŚP. VNAV ma w portfolio realizacje dla kilkudziesięciu producentów z branży budowlanej — stolarki okiennej, drzwi, izolacji, chemii budowlanej, prefabrykatów.

Firma: