Kostka przepuszczająca wodę sposobem na oszczędności

Zwiększona częstotliwość występowania ekstremalnych zjawisk pogodowych, takich jak susze i nawalne deszcze spowodowała konieczność zwiększenia retencji. „Podatek od deszczu” obowiązuje w Polsce od 1 stycznia 2018 r., kiedy to weszła w życie ustawa z dnia 20 lipca 2017 r. tzw. Prawo Wodne wprowadzająca szereg zmian w dotychczasowym systemie gospodarowania wodami w Polsce. Obecnie opłata za zmniejszenie naturalnej retencji dotyczy głównie przedsiębiorców posiadających bardzo duże powierzchnie handlowe wraz z parkingami. Jednak ma się to zmienić za sprawą projektu ustawy o inwestycjach w zakresie przeciwdziałania skutkom suszy. Od 1 stycznia 2022 roku wspomniany podatek prawdopodobnie wzrośnie i obejmie właścicieli domów jednorodzinnych, wspólnot, spółdzielni mieszkaniowych, szkół, firm i zakładów pracy.

Na czym polega mała retencja?

W obszarach zurbanizowanych deszczówka na ogół po prostu spływa i nie jest właściwie odprowadzana. Nie wsiąka w teren, co skutkuje tym, że poziom wód gruntowych opada. Aby zapobiec brakom wody dąży się do minimalizowania obszaru powierzchni utwardzonej. Zielone dachy, oczka wodne i łąki kwietne to najpopularniejsze metody na tzw. małą retencję.

Jednak osoby prawne będące właścicielami nieruchomości lub obiektów budowlanych o powierzchni powyżej 3500 m2 rzadko kiedy są w stanie zastosować wyłącznie naturalne nawierzchnie.

Jak obniżyć opłatę za zmniejszenie naturalnej retencji terenowej?

W 2021 r. uiszczenie opłaty odbywa się jeszcze według starych zasad i jest konieczne, gdy jak mówi art. 269 ust. 1 pkt 1 Prawa Wodnego nastąpi wyłączenie więcej niż 70% powierzchni nieruchomości z powierzchni biologicznie czynnej.

Czym jest teren biologicznie czynny? Przede wszystkim to zwykły grunt, który nie podlegał żadnej ingerencji, ale nie tylko. To również każda powierzchnia przepuszczalna, gdzie wody opadowe mogą swobodnie wsiąkać w glebę, a rośliny mają optymalne warunki naturalnej wegetacji. Aby te warunki zostały spełnione można położyć system paneli trawnikowych lub Eko-kratkę. Sprawdzi się również kostka brukowa – popularny Pozbruk – przepuszczająca wodę.

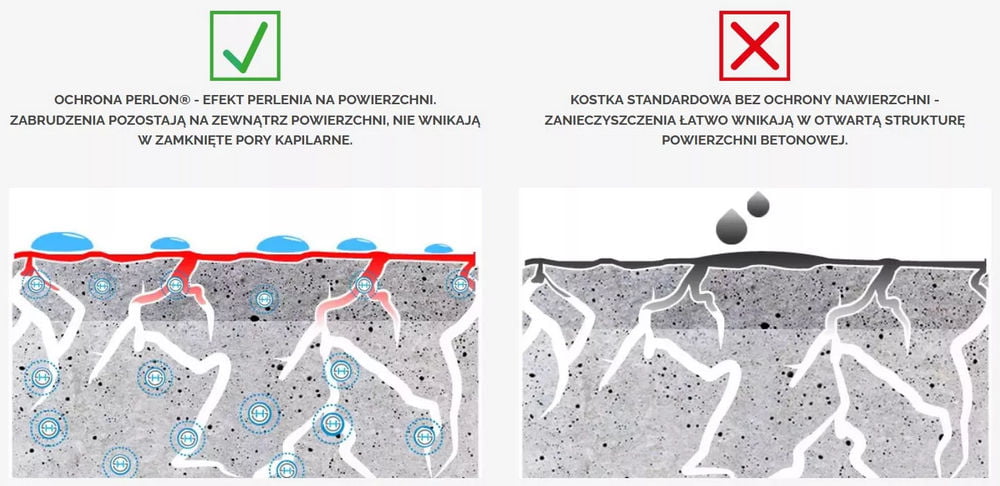

Ekologiczna kostka POZBRUK przepuszczająca wodę

Kostka osiąga wodoprzepuszczalność na poziomie >4000 litrów/h/m2 sprawia, że nawet przy bardzo intensywnych opadach nie pojawiają się na wybrukowanej powierzchni kałuże, nie powstają na niej płynące strumienie wody wypłukujące piasek i ziemie. Uzyskana nawierzchnia jest odporna i wytrzymała. Należy zadbać o wykonanie właściwej podbudowy, a kostka sprosta atakom mrozu oraz lekkiemu ruchowi samochodowemu. W taki oto sposób przemysłowa kostka jest w stanie rekompensować powierzchnie biologicznie czynną utraconą na rzecz rozległego betonowania i asfaltowania. Korzyści z jej zastosowania są wymierne nie tylko dla środowiska.

fot. POZBRUK

Można zapłacić 10 razy mniej

Tak jak już wyżej wspomniano, Prawo Wodne wskazuje, że podatek od deszczówki muszą zapłacić właściciele nieruchomości o powierzchni co najmniej 3500 m2 z 70 proc. zabudowaniem. Jeżeli jednak na działce znajduje się urządzenie do retencjonowania wody o pojemności powyżej 30 proc. z odpływu rocznego z danej powierzchni, opłata wynosi 5 gr za 1m2. Właściciel działki bez rozwiązań proretencyjnych zapłaci 10 razy więcej, bo 50 gr za 1m2. A to jeszcze nie wszystko.

Podatek od deszczu się zmieni

W 2022 r. zgodnie z projektem nowelizacji Ustawa o inwestycjach w zakresie przeciwdziałania skutkom suszy, górne jednostkowe stawki opłaty za zmniejszanie naturalnej retencji terenowej mają wynieść:

- bez urządzeń do retencjonowania wody z powierzchni uszczelnionych trwale związanych z gruntem – 1,50 zł za 1 m2 na 1 rok;

- z urządzeniami do retencjonowania wody z powierzchni uszczelnionych o pojemności do 10% odpływu rocznego z powierzchni uszczelnionych trwale związanych z gruntem – 0,90 zł za 1 m2 na 1 rok;

- z urządzeniami do retencjonowania wody z powierzchni uszczelnionych o pojemności od 10 do 30% odpływu rocznego z powierzchni uszczelnionych trwale związanych z gruntem – 0,45 zł za 1 m2 na 1 rok.

A co więcej zmieni się też powierzchnia progu stosowania nowych przepisów i zaczynać się będzie od 600 m2 przy już 51 proc. zabudowy. Tym samym podatek od deszczu będą zobowiązane płacić również osoby fizyczne, właściciele domów jednorodzinnych. Oczywiście tylko wtedy, jeśli nie zdecydują się stosować opisywanych wcześniej rozwiązań wspomagających tzw. małą retencję. Warto zadbać już teraz o przepuszczalność nawierzchni na własnej działce. Brak działań może kosztować 255 zł rocznie przy działce 1000 m2.

Projekt wciąż na etapie konsultacji publicznych

Mimo to szacuje się, że łączny przychód z tytułu opłaty za utraconą retencję zaraz po wejściu w życie ustawy wyniesie ok. 180 milionów złotych. 80 proc. przychodów będzie przychodem Państwowego Gospodarstwa Wodnego „Wody Polskie”, zaś pozostałe 20 proc. będzie przychodem gmin, przy czym 80 proc. tego przychodu gminy przeznaczą na rozwój retencji wód opadowych w zlewniach obejmujących obszar gminy. Oprócz korzyści ekonomicznych rząd liczy na to, że proponowane zmiany prawne dotyczące utraconej retencji będą skutkowały poprawą jakości życia mieszkańców oraz stanowić będą element wsparcia gmin w proklimatycznej transformacji, w tym przede wszystkim w zakresie przeciwdziałania skutkom suszy poprzez rozwój retencji wód opadowych przy wykorzystaniu zielono-niebieskiej infrastruktury. Fragment cytowanego uzasadnienia pochodzi z odpowiedzi na interpelację poselską nr 11926 do ministra finansów, ministra klimatu i środowiska, ministra środowiska w sprawie tzw. podatku od deszczu.

Konieczność zadbania o zasoby naturalne stała się faktem. Działania te nie muszą być skomplikowane czy wiązać się z dużymi nakładami finansowymi. Tym bardziej, że rozwiązania ekologiczne, w krótszej lub dłuższej perspektywie czasowej zawsze przynoszą inwestorowi korzyści ekonomiczne. Kostka przepuszczająca wodę Hydro pozwoli zatrzymać wodę na działce, złagodzić skutki letniej suszy i uniknąć lub w najgorszym razie ograniczyć koszty podatku od deszczu.

Więcej na www.pozbruk.pl

Data publikacji: 2021-03-24